学习【2025年中国AIGC应用全景图谱报告总结】

一、本文内容概述

《2025年中国AIGC应用全景图谱报告》是量子位智库的年度核心研究成果,基于对国内上千款AI产品的长期追踪与系统性研究,以全景式视角呈现了国内AI产业生态的竞争格局与创新脉络。该报告围绕C端消费市场、B端产业应用和开发层工具三大核心维度,共涵盖50多个细分赛道及400多个头部产品,深入分析了产品格局变动背后的原因和长期趋势。

以下内容来自于自己对《2025年中国AIGC应用全景图谱报告》的学习,结合对AIGC的从业从业与使用体验,最终总结而成。上述图片绝大部分来自《2025年中国AIGC应用全景图谱报告》中附图,软件工程AI化中相关AI编程助手使用的截图来本人,本文部分内容有借助于AI进行润色。

需要此《2025年中国AIGC应用全景图谱报告》原文件的,可以关注本公众号,后台回复“报告”领取。

以下是截至2025年3月底的中国AIGC应用全景图谱。

二、AIGC应用趋势总览

2.1 模型层趋势

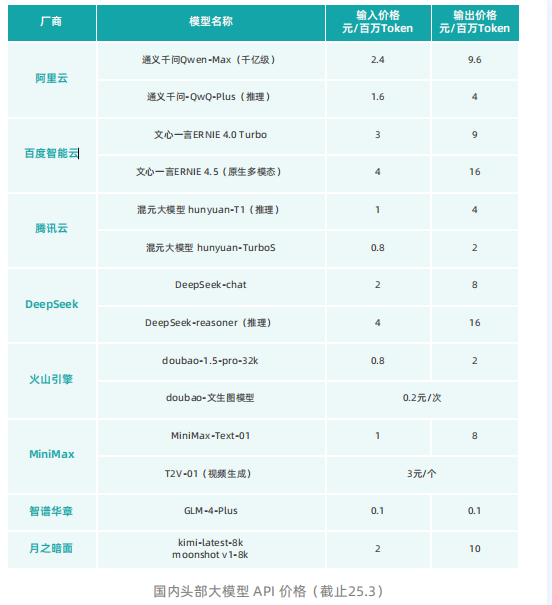

大模型普惠化 :新模型架构和训练策略优化推动大模型普惠,使AI技术更加平民化。

模型协作创新范式 :厂商更关注成本效率和场景定义权,"协作创新"取代了此前的"重复造轮子"。

从上图中可以看出,腾讯元宝在2025年2月13日开始接入满血版DeepSeek并开始重点宣传后,其App端与网页端单日访问量都逐渐开始出现上升,到2025年2月中下日旬就出现了明显的访问量增加,同时在2月中下旬腾讯也一并上线与宣传其混元T1双推理模型。个人目前的体会:在DeepSeek模型的加持或启发下,腾讯“救活”了其大模型能力。

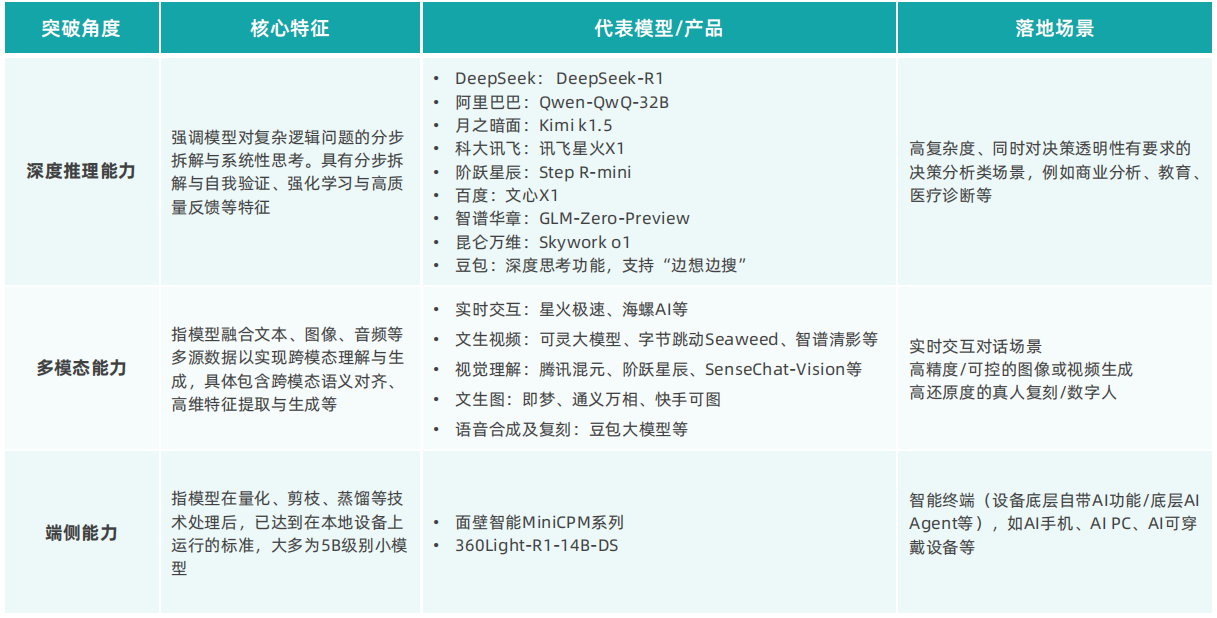

单点突破 :推理、多模态及端侧模型领域出现明显突破。

资源向头部聚集 :模型层投融资呈现雪球效应,资源向头部企业聚集,潜在资本重点转向应用层。

2.2 C端产品层趋势

AI智能助手领跑场景探索 :AI智能助手成为C端产品的主要形态,引领场景探索。

从整体来看,AI硬件侧仍在市场教育的探索阶段,以搭载多形式的AI智能助手或实时翻译/总结/修图等单点AI功能为主,暂无代表性产品出现。

在AI软件的Web端,头部产品主要由互联网大厂掌控,业务矩阵联通和一站式AI工作流特色明显。

注:MAU是"Monthly Active Users"的缩写,即月活跃用户。

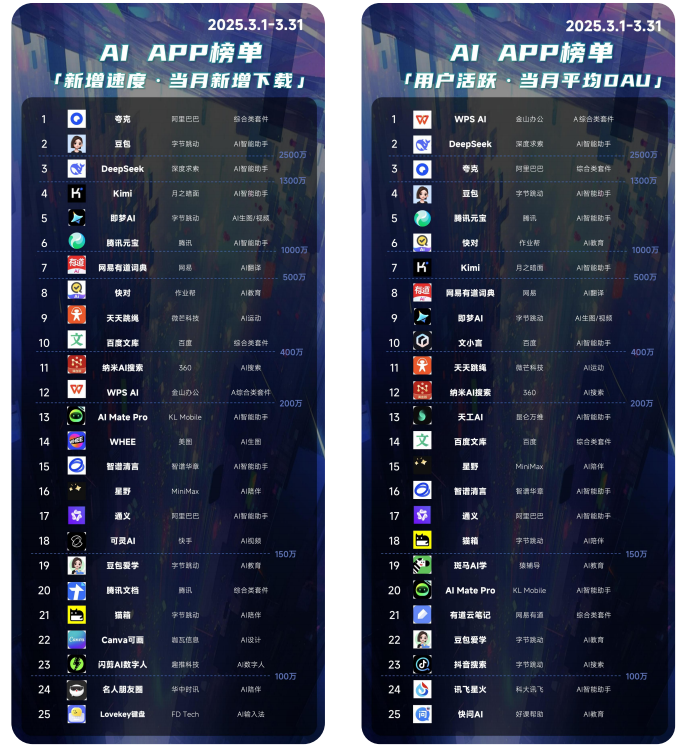

AI软件的APP端则有更多初创公司和创新场景出现,但目前国内APP端的头部产品仍主要集中在大厂手中。得益于模型架构和算力技术创新,以及开源和降价策略,AIGC应用开发成本大幅降低,AI应用有望成为独立开发者的重要突破口。

注:DAU是“Daily Active User”的缩写,即日活跃用户。

一站式/全陪伴工具成为短期趋势 :AI产品呈现"功能一站式"、"形态全陪伴"特征,从单点效率工具上升为端到端超级工具。

AI操作系统或成下一代超级流量入口 :AI操作系统有望成为下一代超级流量入口,为厂商的AI业务矩阵提供支持。

AI Agent是最终理想形态 :AI Agent通过"意图直达"实现新交互范式和服务分发网络,其竞争点在于对外部工具的调用能力。

AI原生场景受关注 :搜索、AI 2D生图和AI视频生成成为最受关注的AI原生场景。

C端产品分类 :报告将C端产品分为AI智能助手、AI办公、AI创作、AI文娱和AI生活五大场景。

2.3 B端应用层趋势

行业垂直大模型带动多场景规模化渗透 :行业垂直大模型推动AI在各行业的规模化应用。

开源模型+行业微调提升中小企业渗透率 :开源模型和行业微调技术使中小企业更容易采用AI技术。

B端产品商业化程度高 :B端产品80%实现营收,而C端产品近50%以免费为主。

2.4 开发工具层趋势

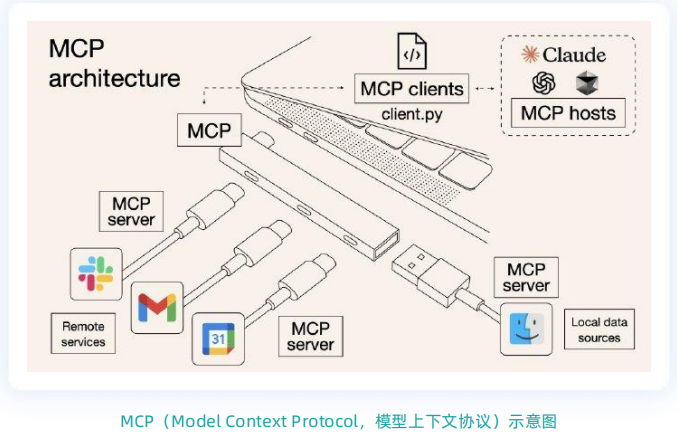

开发生态标准化 :MaaS平台、LLMOps和MCP等协议的完善,推动接口式标准化开发。

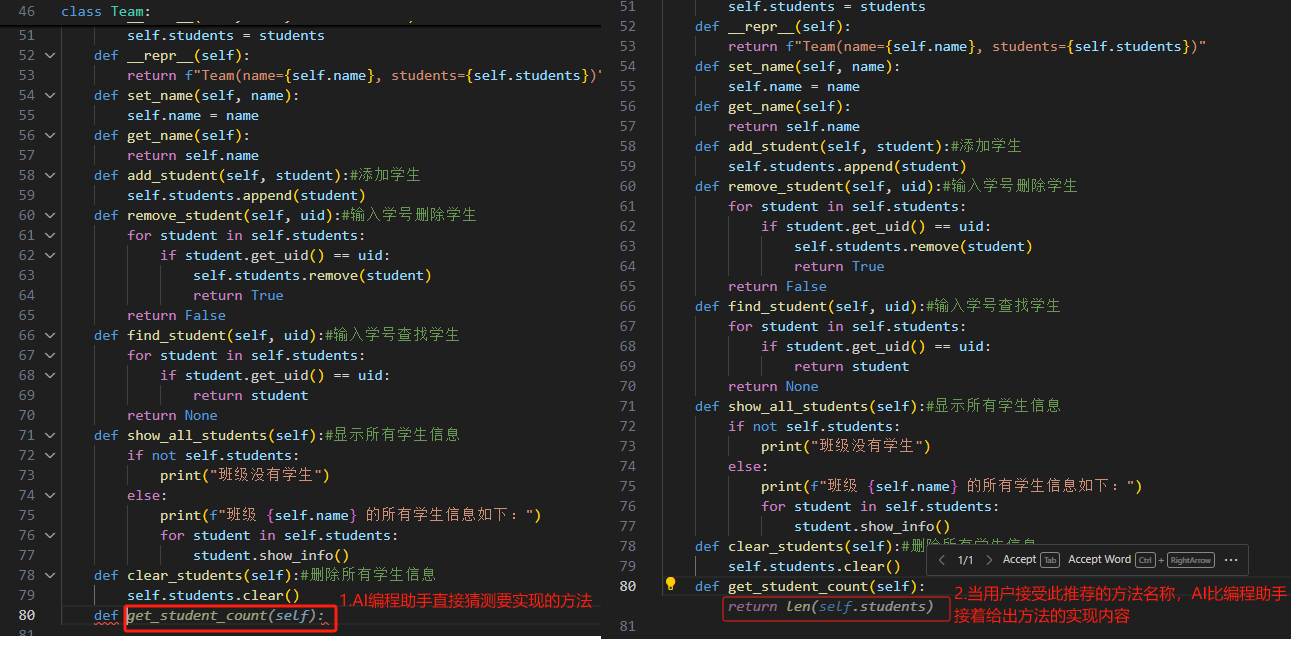

软件工程AI化 :AI代码工具和低代码AIGC应用/Agent开发工具的发展,使软件工程更加智能化。

独立开发者迎来模块化开发时代 :开发工具的进步为独立开发者提供了更多机会。

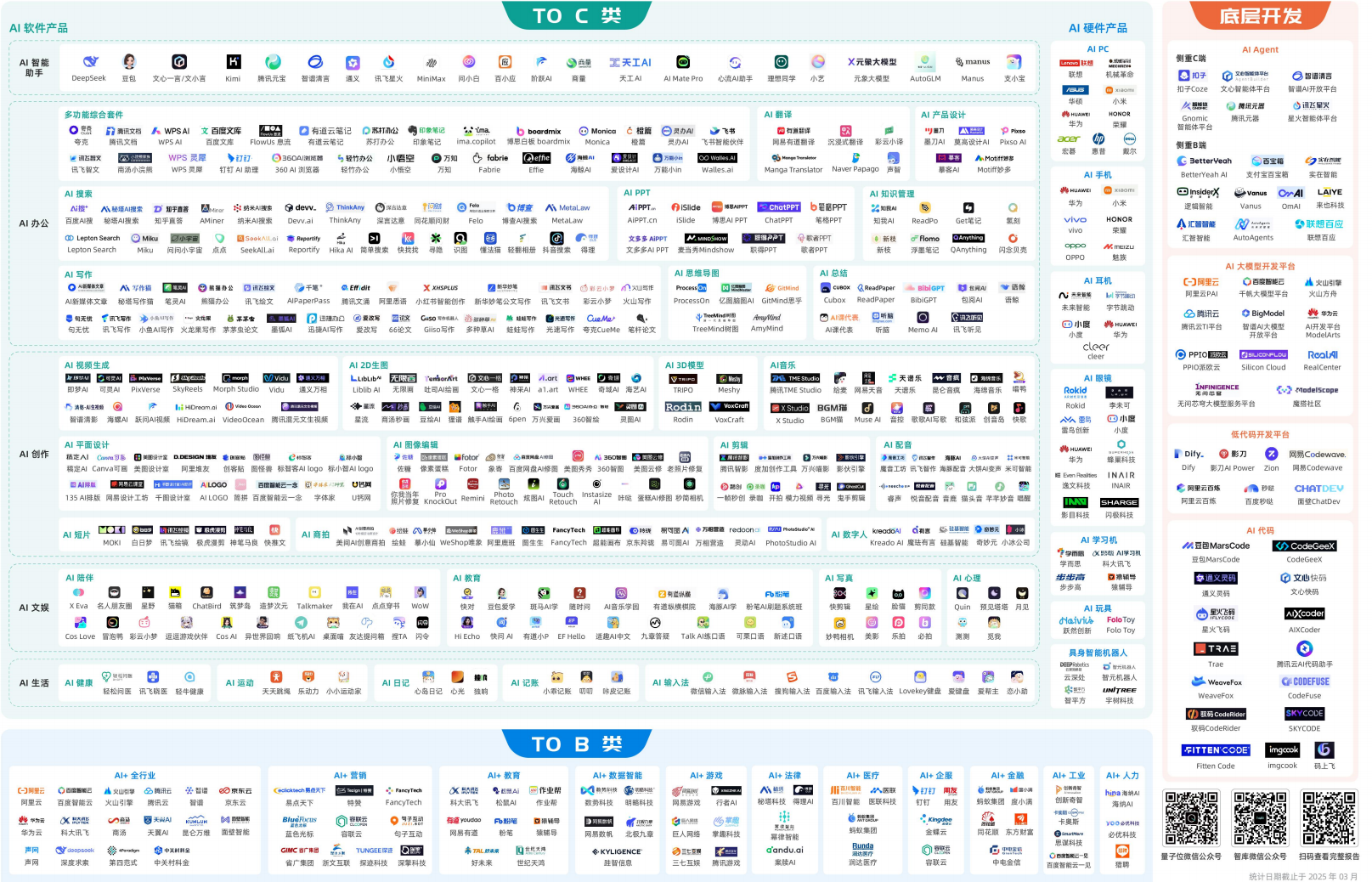

三、C端重点赛道与产品汇总

3.1 AI智能助手

作为国内各厂商底层模型和产品能力最直观的体现,AI智能助手已经成为国内AI产品中的核心支柱。

从技术落地来看,推理、多模态理解、实时语音交互等细分技术往往会首先在头部AI智能助手中落地应用。而为了更好的把握这一核心流量入口,AI视频生成、AI智能体等功能板块也多被集中在AI智能助手中进行引流。

AI智能助手的未来形态可能有两大演变方向。第一,短期内为可随时唤起的底层操作系统或APP最终形态则会向AIAgent演变。目前国内已经有智谱华章AutoGLM、蚂蚁集团支小宝和Manus等单独的AI Agent应用出现,强调其自主任务执行和全天候陪伴。第二,演进方向包括:多模态融合、垂直场景渗透、高度个性化和情感化、生态协同与硬件融合创新。

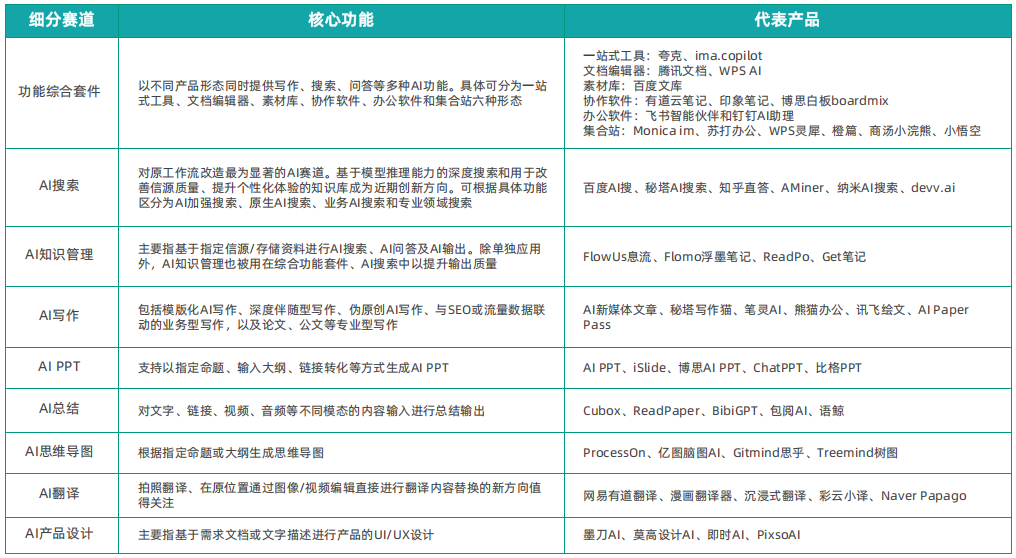

3.2 AI办公

因使用频率高、适用广泛、降本增效明显,AI搜索、AI写作、AI总结、AIPPT等在产品数量、用户活跃度和变现能力上表现突出。

3.4 AI创作

AI创作领域的近期进展主要集中于AI视频和AI 3D生成领域,底层技术进步成为核心推动力,但整体数据仍有较大提升空间。